Si tienes una hipoteca a tipo variable, es probable que el Euribor juegue un papel fundamental en determinar cuánto pagas cada mes. Este índice de referencia afecta directamente el tipo de interés aplicado a tu préstamo hipotecario, lo que a su vez define tus cuotas mensuales. Entender cómo funciona el Euribor y cómo calcular el impacto que tiene sobre tu hipoteca es esencial para una buena planificación financiera.

En este artículo, te explicaremos cómo puedes utilizar el valor del Euribor hoy para calcular el costo de tu hipoteca, cómo ajustar tus finanzas ante posibles variaciones en el Euribor y qué herramientas puedes emplear para facilitar este proceso.

¿Qué es el Euribor y cómo afecta a las hipotecas?

El Euribor (Euro Interbank Offered Rate) es el tipo de interés promedio al que las principales entidades financieras de la zona euro se prestan dinero entre sí en el mercado interbancario. Se calcula diariamente y es un indicador clave para la mayoría de las hipotecas a tipo variable en Europa.

Para quienes tienen una hipoteca a tipo variable, el Euribor, sumado al diferencial que aplica el banco, determina el tipo de interés que se aplica sobre el préstamo. El diferencial es un porcentaje fijo que se negocia al inicio del préstamo, mientras que el valor del Euribor puede cambiar periódicamente (generalmente cada 12 meses, en función del Euribor a 12 meses).

Cómo se calcula una hipoteca a tipo variable

El cálculo de la cuota de una hipoteca a tipo variable es relativamente sencillo, pero requiere conocer tres componentes clave:

- El capital pendiente: Es la cantidad de dinero que aún debes al banco.

- El valor del Euribor hoy: Es el tipo de interés interbancario que se aplica en el momento en que se revisa la hipoteca.

- El diferencial: Es el porcentaje fijo que el banco añade al valor del Euribor para determinar el tipo de interés final.

La fórmula básica para calcular el tipo de interés total aplicable a la hipoteca es:

Tipo de interés total = Euribor + Diferencial

Por ejemplo, si el valor del Euribor hoy es del 1% y el diferencial de tu hipoteca es del 1%, el tipo de interés que se aplicará sobre el capital pendiente será del 2%.

Paso a paso: cómo calcular la cuota mensual de tu hipoteca

Ahora que sabes cómo se determina el tipo de interés total de tu hipoteca, veamos cómo puedes calcular la cuota mensual de tu préstamo utilizando el valor del Euribor actual. Aquí tienes los pasos básicos para hacerlo:

1. Conoce el capital pendiente de tu hipoteca

El primer paso es saber cuánto capital te queda por pagar en tu hipoteca. Esta información suele estar disponible en los extractos que te envía el banco o en la plataforma de banca online. Es importante tener este dato actualizado para hacer un cálculo preciso.

2. Consulta el valor del Euribor hoy

El siguiente paso es conocer el valor del Euribor hoy. Este valor cambia periódicamente y es publicado diariamente por diferentes medios financieros, incluidos los bancos y sitios especializados como el tuyo. Asegúrate de verificar qué valor se está utilizando en tu hipoteca (generalmente el Euribor a 12 meses).

3. Suma el diferencial al Euribor

Como mencionamos anteriormente, el diferencial es un porcentaje fijo que se añade al valor del Euribor. Este valor suele estar detallado en el contrato de tu hipoteca. Por ejemplo, si el diferencial es del 1% y el Euribor está en el 0,5%, el tipo de interés aplicable a tu hipoteca será del 1,5%.

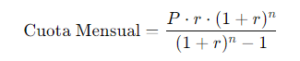

4. Utiliza una fórmula para calcular la cuota mensual

Para calcular la cuota mensual de tu hipoteca a tipo variable, puedes utilizar la siguiente fórmula:

Donde:

- P es el capital pendiente de la hipoteca.

- r es el tipo de interés mensual aplicable, que se calcula dividiendo el tipo de interés anual por 12.

- n es el número de pagos mensuales restantes.

Por ejemplo, si tienes un capital pendiente de 100.000 €, un tipo de interés del 1,5% anual (dividido entre 12 para obtener el tipo mensual), y te quedan 20 años (240 meses) para pagar, esta fórmula te dará la cuota mensual exacta.

5. Calculadora hipotecaria

Si prefieres no hacer los cálculos manualmente, una opción más sencilla es utilizar una calculadora hipotecaria online. Existen muchas herramientas gratuitas que te permiten introducir el valor del Euribor, el diferencial, el capital pendiente y la duración de la hipoteca para obtener la cuota mensual exacta de manera rápida.

Estas calculadoras también te permiten ver cómo cambiarán tus pagos si el valor del Euribor sube o baja, lo que te ayudará a planificar posibles variaciones futuras.

Ejemplo práctico de cálculo de una hipoteca con el Euribor

Para ilustrar el proceso, veamos un ejemplo práctico de cómo se calcula una hipoteca a tipo variable utilizando el valor del Euribor actual.

- Capital pendiente: 120.000 €

- Euribor hoy: 1%

- Diferencial: 1%

- Tipo de interés total: 2% anual

- Duración restante de la hipoteca: 15 años (180 meses)

- Convertimos el tipo de interés anual a un tipo de interés mensual: 2% anual = 0,02 / 12 = 0,00167

- Aplicamos la fórmula de la cuota mensual:

- Esto nos da una cuota mensual de aproximadamente 772,82 €.

Cómo afecta el Euribor a tus finanzas a largo plazo

El Euribor es un índice dinámico que puede subir o bajar con el tiempo, lo que significa que las cuotas mensuales de una hipoteca a tipo variable pueden cambiar. Durante los últimos años, hemos visto fluctuaciones importantes en el Euribor, lo que ha impactado directamente en los pagos de los prestatarios.

1. Subida del Euribor

Si el valor del Euribor sube, como ocurrió en 2022 debido a la alta inflación y las políticas monetarias del Banco Central Europeo, las cuotas de las hipotecas a tipo variable también suben. Por ejemplo, un aumento del Euribor del 0,5% puede significar una subida de varios cientos de euros al año en una hipoteca de 150.000 €.

2. Bajada del Euribor

En contraste, cuando el Euribor baja, las cuotas hipotecarias también disminuyen, lo que alivia la carga financiera de los prestatarios. Este fue el caso entre 2016 y 2021, cuando el Euribor estuvo en niveles negativos y muchos propietarios con hipotecas a tipo variable disfrutaron de cuotas mensuales más bajas.